Bauträger und Projektentwickler sind wichtige Bestandteile der gesamten Immobilienbranche, denn sie errichten Gebäude und verkaufen diese. Sie haben also eine hohe Verantwortung.

Diese Verantwortung geht auch mit hohen Kosten einher, denn in der Regel führt man als Bauträger mehrere Projekte gleichzeitig durch und das kann schnell mal zu finanziellen Engpässen führen. Immobilienprojekte verursachen Kosten in Millionenhöhe und ein gewisser Anteil davon muss stets mit Eigenkapital bezahlt werden. Bei mehreren Projekten kann das zu Problemen führen.

Auch die Tatsache, dass die Projektentwickler erst nach der Fertigstellung des Immobilienprojekts die Investition zurückbekommen, macht die Situation nicht wirklich angenehmer.

In der Regel werden bei größeren Projekten zwischen 5-30 % der Gesamtkosten als Eigenkapital fällig. Mit klassischen Bankkrediten kommt man also langfristig nicht weit, da der Eigenkapitalanteil schlichtweg zu hoch ist.

Eine Lösung, um den Eigenkapitalanteil zu senken bzw. zu ersetzen stellt das Mezzaninkapital dar. Was das im Detail ist und wo die Vor- und Nachteile liegen, wird in diesem Beitrag beantwortet!

Was kann man sich unter einer Mezzaninfinanzierung vorstellen?

Mezzaninkapital kennt man auch unter dem Begriff Hybridkapital und ist eine Mischform aus Fremd- und Eigenkapital. Der Begriff stammt vom italienischen Wort „Mezzo“ ab, was so viel wie Mitte bedeutet.

Bauträger, Projektentwickler und auch Banken nutzen dieses Finanzierungsinstrument schon seit geraumer Zeit, um das Eigenkapital zu ersetzen.

Die Besonderheit des Mezzaninkapitals? Man kann es sowohl bilanziell als auch aus rechtlicher Sicht dem Eigenkapital oder dem Fremdkapital zuordnen. Es lässt sich also flexibel auslegen.

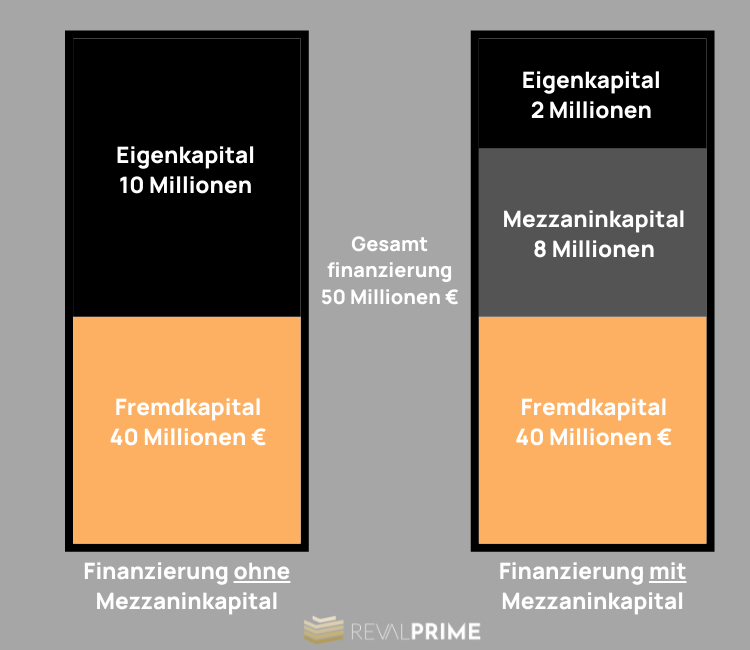

Banken ordnen Mezzaninkapital dem Eigenkapital zu und dies führt dazu, dass Bauträgerfinanzierungen deutlich leichter umzusetzen sind, wie man in der untenstehenden Grafik erkennen kann. In der Regel wird das Mezzaninkapital für Immobilien als Darlehen abgewickelt, welches nachrangig besichert oder gestellt werden kann.

Als Kapitalgeber von Mezzaninkapital geht man in der Regel ein höheres Risiko ein als bei vergleichbaren Finanzierungsinstrumenten. Daher bekommt dieser oft einen fest vereinbarten Darlehenszins oder auch einen Gewinnanteil.

Die Laufzeiten einer Finanzierung mit Mezzaninkapital betragen meist zwischen 5-15 Jahre und können flexibel gestaltet werden. Rückzahlungsmodalitäten sind sehr variabel und hängen davon ab, ob das Kapital, dem Eigen- oder dem Fremdkapital zugeordnet sind.

Quelle: https://www.revalprime.com/blog/projektfinanzierung-fuer-immobilien

Vorteile einer Mezzaninfinanzierung?

Eine Finanzierung für Bauträger mit Mezzaninkapital hat einige Vorteile zu bieten, was auch die große Beliebtheit des Finanzierungsinstruments erklärt.

Zum einen können Bauträger dank dieser Finanzierung mehrere, große Projekte gleichzeitig durchführen, ohne noch mehr eigenes Eigenkapital reinzustecken. Zudem wird die Kreditfähigkeit der Bauträger erhöht, was den unternehmerischen Spielraum erweitert.

Zudem lässt sich das Kapital flexibel auslegen, es kann beispielsweise als Junior Loan oder als stille Beteiligung etc. realisiert werden.

Weiterhin ergeben sich langfristige Kooperationen mit Mezzaninkapitalgeber, denn diese arbeiten lieber langfristig mit wenigen Partnern zusammen, da es sich als eingespieltes Team angenehmer arbeiten lässt.

Nachteile einer Mezzaninfinanzierung?

Auch die Mezzaninfinanzierung ist nicht frei von Nachteilen. Einerseits muss man bedenken, dass die Kosten deutlich höher ausfallen als bei normalen Fremdkapital, denn beim Mezzaninkapital sind auch Darlehenszinsen, Anteile und gewinnbasierte Zinsen enthalten.

Zusätzlich werden die Gewinne zum Teil reduziert, da auch Unternehmensgewinne an die Mezzaninkapitalgeber abgeführt werden müssen.

Das Darlehen ist häufig auch zeitlich befristet, was wiederum bedeutet, dass das Geld nach dem Ende der Laufzeit vollständig zurückgezahlt werden muss.

Wie wird das Mezzaninkapital bereitgestellt?

Mezzaninkapital kann auf verschiedene Arten bereitgestellt werden und es kann auch außerhalb der Immobilienwelt genutzt werden. Im Vertrag, welcher vom Kapitalgeber und Kapitalnehmer geschlossen wird, ist genau festgehalten, welche Form das Darlehen aufnimmt.

Bei der stillen Beteiligung leisten Investoren eine nach außen nicht weiter sichtbare Einlage und erhalten im Gegenzug neben einer Gewinnbeteiligung Kontrollrechte im Hinblick auf die Buchhaltung.

Genussrechte (Genussschein) im Sinne vertraglich geregelter Anteile an Unternehmensgewinnen oder -umsätzen als Gegenleistung für Kapital.

das partiarische Darlehen, das auf Gewinnbeteiligung basiert.

das Nachrangdarlehen, Bei diesem Darlehen wird dem Anleger kurz- bis mittelfristiges Kapital zur Verfügung gestellt und im Gegenzug erhält dieser attraktive Zinsen dazu.

Fazit

Nicht umsonst erfreut sich Mezzaninkapital immer größerer Beliebtheit. Es schließt die Lücke zwischen Eigenkapital und Fremdkapital und verbessert die Finanzierungskonditionen für Bauträger und andere Kapitalnehmer. Zwar hat auch dieses Finanzierungsinstrument seine Nachteile, doch letztendlich ist es von der individuellen Situation des Bauträgers abhängig, ob sich das Finanzierungsinstrument lohnt oder nicht.